Score Crediticio Colombia: 7 Errores Fatales que Debes Evitar

La guía definitiva para proteger tu score crediticio y conseguir el crédito que necesitas en Colombia

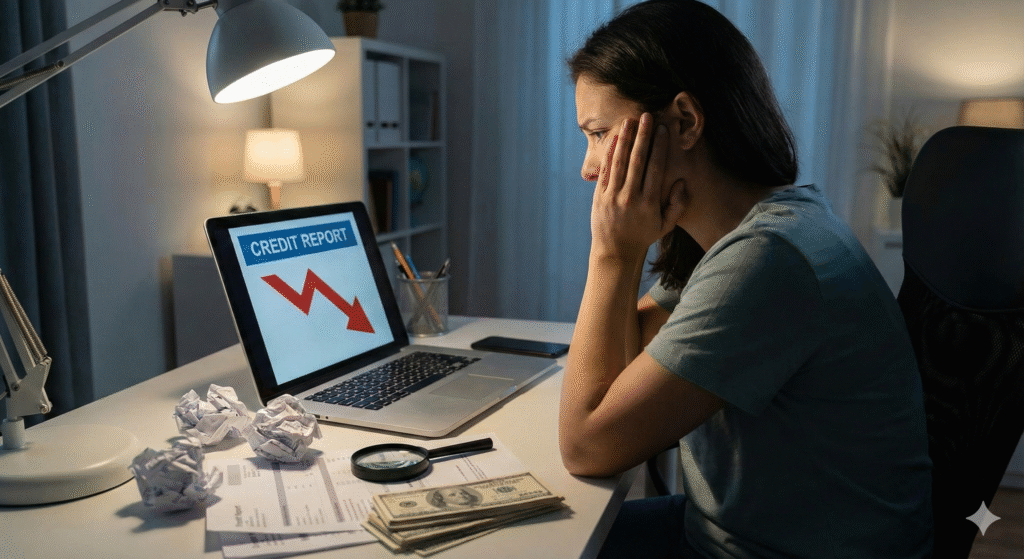

Tu score crediticio en Colombia es la llave de tus oportunidades financieras. Seamos sinceros: a nadie le gusta pensar en su historial crediticio hasta que llega ese momento incómodo en el banco. Vas con toda la ilusión a pedir un crédito para tu moto, para remodelar la casa o incluso para sacar un plan de celular nuevo, y de repente recibes un “no” rotundo. Te quedas frío y te preguntas: “¿Por qué, si yo pago mis cosas?”

La respuesta suele estar oculta en esos pequeños detalles del día a día que pasamos por alto. Tu score crediticio en Colombia es como una planta delicada: necesita cuidados constantes, y hay acciones que parecen inofensivas pero que actúan como veneno para tu puntaje crediticio en Colombia.

El Costo Real de un Score Crediticio Bajo en Colombia

+40% Pagas hasta 40% MÁS en intereses con un score bajoUn score crediticio bajo en Colombia no solo significa que te nieguen préstamos; significa que cuando te los aprueban, te salen mucho más caros. Los bancos ven a las personas con mal puntaje crediticio como clientes “riesgosos” y les cobran tasas de interés superiores.

Tu score crediticio en Colombia no depende de cuánto ganas, sino de qué tanto control tienes sobre lo que debes.

Los 7 Errores que Destruyen tu Score Crediticio en Colombia

1El Mito de los “Días de Gracia”

¿Te ha pasado que llega la fecha límite de la tarjeta y piensas: “Tranquilo, pago el lunes que me entra la quincena, son solo dos días”? Grave error. Para el sistema financiero y tu score crediticio en Colombia, la puntualidad no es negociable.

Pagar uno, dos o tres días tarde puede no parecer grave, pero el sistema toma nota. Un pago tardío envía una señal de desorden. Si esto se convierte en un hábito mensual, tu puntaje de crédito bajará progresivamente.

2Vivir al Límite de tu Cupo

Tener un cupo aprobado de dos millones de pesos no significa que debas gastarte los dos millones. Las centrales de riesgo analizan tu capacidad de endeudamiento. Si tus tarjetas siempre están “toreadas” (al tope máximo), el mensaje que le envías al sistema es que dependes del crédito para sobrevivir.

Cupo: $2.000.000

Usado: $1.900.000

Utilización: 95%

Cupo: $2.000.000

Usado: $600.000

Utilización: 30%

3El Favor Peligroso: Ser Fiador

En nuestra cultura, nos cuesta decir “no” cuando un amigo o familiar nos pide ser codeudores. El problema no es hacer el favor, el problema es firmar y olvidarse del asunto.

Recuerda esto siempre: cuando eres fiador, la deuda también es tuya. Legalmente, tienes la misma responsabilidad. Si esa persona se atrasa, el reporte negativo te llega a ti con la misma fuerza, manchando tu score crediticio en Colombia injustamente.

El sistema financiero premia la estrategia y la constancia en tu score crediticio, pero castiga severamente la improvisación.

4La Desesperación: Solicitar Créditos en Todos Lados

Cada vez que solicitas un crédito, la entidad hace una consulta a centrales de riesgo. Esa consulta deja una “huella”. Si en una semana tienes 5 consultas de diferentes bancos, el algoritmo piensa que estás desesperado por dinero, lo que afecta negativamente tu score crediticio.

Estas consultas masivas se interpretan como “riesgo de fuga”. Por eso, es vital que “vitrinees” créditos de manera inteligente. Preguntar tasas no afecta, pero llenar solicitudes formales sí daña tu score crediticio en Colombia temporalmente.

5Borrar tu Historia: Cancelar tu Tarjeta Antigua

Si tienes una tarjeta que sacaste hace 8 años y la cierras, estás borrando 8 años de experiencia crediticia comprobable. Al sistema le gustan las relaciones largas y estables. Entre más tiempo lleves manejando bien un producto, más confianza generas para tu score crediticio en Colombia.

Piénsalo así: si fueras a prestar dinero, ¿en quién confiarías más? ¿En alguien que conoces hace 10 años y siempre te ha pagado, o en alguien que acabas de conocer? Mantener tus productos antiguos activos valida tu experiencia financiera.

6El Miedo a Mirar: Ignorar tu Reporte

“Ojos que no ven, corazón que no siente” no aplica aquí. No revisar tu historial por miedo te deja expuesto a errores del banco o suplantación de identidad que pueden afectar gravemente tu score crediticio en Colombia.

Es fundamental que valides tu información directamente en las fuentes oficiales. Puedes consultar tu historial en centrales como DataCrédito Experian o TransUnion para asegurarte de que no existan reportes erróneos.

7Ser un Fantasma: Pagar Todo en Efectivo

Si no tienes ningún producto financiero, eres un “fantasma” para el sistema. Como no existes en la base de datos, los bancos no tienen forma de saber si eres buena paga o no, y te negarán créditos grandes por falta de huella crediticia. Sin historial, no hay score crediticio.

Empieza con algo pequeño, como un plan de celular a tu nombre o una tarjeta de crédito de cupo bajo, y págala sagradamente. Así empiezas a construir los cimientos de tu reputación financiera y tu score crediticio en Colombia.

Tu score crediticio en Colombia no es una sentencia final, es un mapa de navegación. Aprende a leerlo y nunca te perderás.

¿Quieres saber tu Score Crediticio en Colombia?

No te quedes con la duda ni dejes que los errores silenciosos te cierren puertas. La información es la herramienta más potente que tienes para tomar control de tu futuro financiero y mejorar tu score crediticio.

CONSULTAR MI SCORE CREDITICIO AHORAOptimizado para: Score Crediticio Colombia 2025

Meta descripciones optimizadas para búsqueda en Google Colombia:

- Opción 1 (Directa): Score crediticio Colombia: Descubre los 7 errores silenciosos que bajan tu puntaje y cómo evitarlos para recuperar tu salud financiera en 2025.

- Opción 2 (Pregunta/Gancho): ¿Te niegan créditos en Colombia? Tu score crediticio podría estar dañado por estos 7 errores fatales. Lee la guía de TuReporte para corregirlos hoy.

- Opción 3 (Enfoque Solución): Mejora tu score crediticio en Colombia. Evita los 7 hábitos que destruyen tu puntaje y toma el control de tus finanzas personales ahora mismo.

Palabra Clave Principal: Score crediticio Colombia, score crediticio, puntaje crediticio Colombia, historial crediticio Colombia, Datacrédito Colombia, TransUnion Colombia, mejorar score crediticio, subir puntaje crediticio, centrales de riesgo Colombia, TuReporte Colombia.